Luna. Nowe mieszkania w Osowej

16 kwietnia 2024

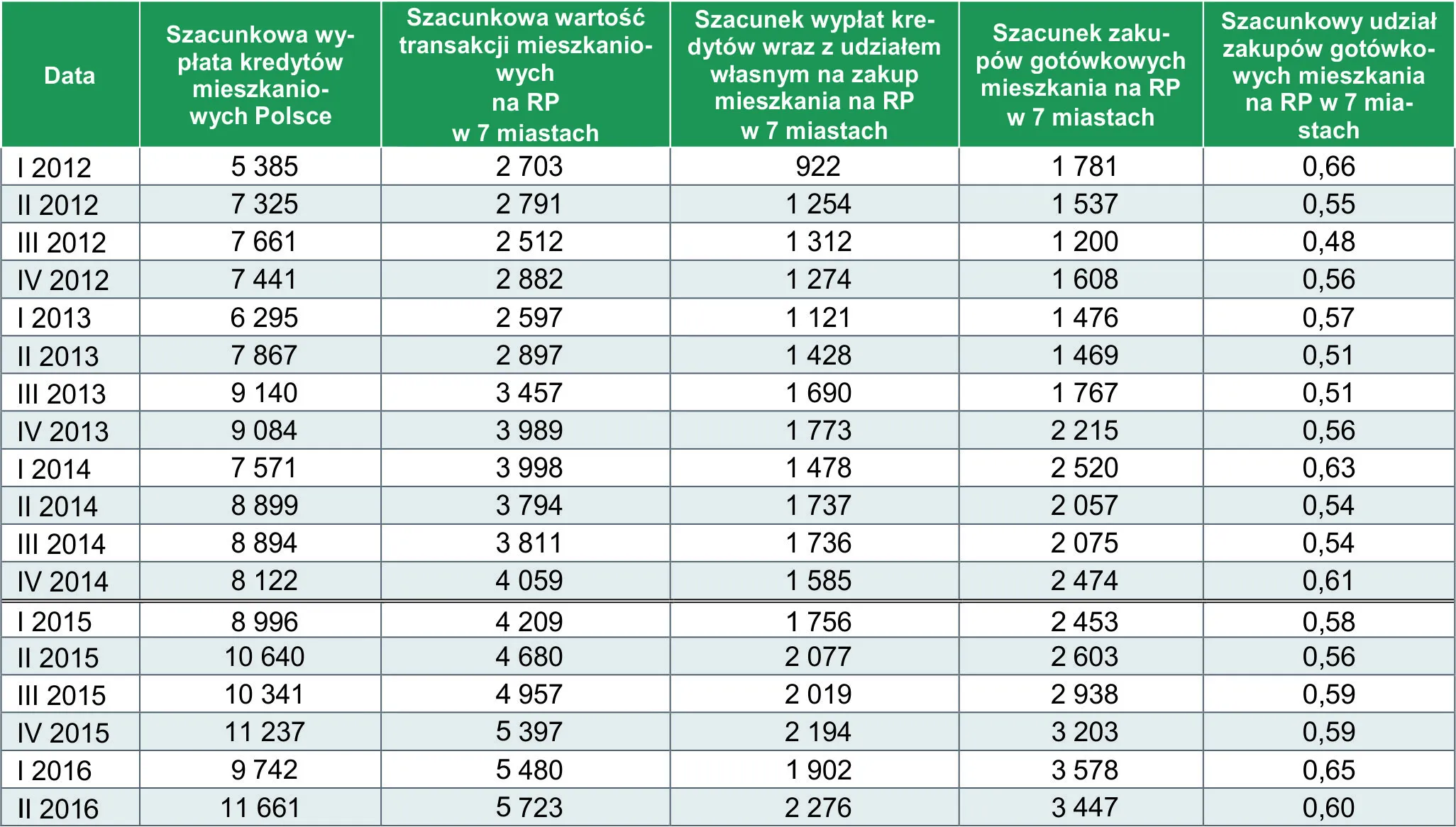

Od kilku lat o kredyt hipoteczny jest coraz trudniej - zwiększa się wkład własny i podatek bankowy. Przyszłość niesie duże niewiadome - od początku 2017 roku będzie obowiązywać 20 procentowy wkład własny, mogą nastąpić także inne zmiany.

2016-12-11 10:15

To przeciez oczywiste. Banki muszą wliczyć nowy podatek w koszty, zapłaci ostatwcznie kredytobiorca. Niesamowite że są ludzie którzy myślą inaczej.

2016-12-11 11:50

Ale - większe ceny - mniejsza sprzedaż - spadek cen - większa sprzedaż - wzrost cen i tak w koło macieju - jak to mówią niewidzialna ręką rynku pana Adama.

2016-12-11 14:00

A mniejsze ceny spowodują, że materiały do budowy będą gorszej jakości. I tak w koło Macieju.

2016-12-11 23:23

jest jeszcze to bardziej ogólne prawo kapitalizmu, że gorsze wypiera lepsze. Zgodnie z nim deweloperzy wybudują najtaniej jak się da, żeby jeszcze ktoś był gotów kupić. Więc ja bym szczególnie nie wierzył, że w tym przypadku za większą cenę ktoś rzeczywiście dostaje więcej.

2016-12-12 08:53

2016-12-13 08:38

Prawo "Ja": spadające ceny mieszkań, oznaczają spadek jakości materiałów budowlanych.

2016-12-11 15:41

Uczyłeś sie? Starałeś? Pracujesz na 2 etaty? Jesteś specjalista?

To teraz wadza ci zabierze, zeby dac prostaczkom, bo im trzeba "zwrócić" godność.

Jeszcze nie dawno miałem nadzieje ze nasz kraj wyjdzie kiedyś na prosta, ale teraz juz wiem ze kształcąc dzieci muszę ich nastawić aby od razu jak najszybciej stad uciekały ...o ile bedzie jeszcze mozna

2016-12-11 15:41

Z rozpędu sie pomyliłem

2016-12-12 07:48

Porzuć swe nadzieję z chwilą dojśća PiS do wladzy

2016-12-11 10:27

Bo budownictwo nie wytrzyma braku koniunktury... Brak zakupu mieszkań spowolni cała gospodarkę.

2016-12-11 10:59

Kryzys bedzie bo przedsiebiorcy gorszego sortu nie beda inwestowac na zlosc Dobrej Zmianie.

Adamowicz od przyszlego roku nie przyjmuje mieszkan i wydal moratorium na budowe apartamentowcow w gdansku

2016-12-12 01:29

Dlaczego istnieje grupa, która konsumuje "dobrodziejstwo" zapewnienia gospodarce przepływu pieniądza i dlaczego nie są to obywatele?

2016-12-12 12:16

Tak było jest i będzie.

Chodzi tylko o to żeby nam niewolnikom nie przykręcano za mocno sruby, bo nie wyrobimy.

2016-12-12 13:32

Pamiętacie kryzys z 2008 roku? Upadek Lehman Brothers? Cała sytuacja miała miejsce globalnie przez chciwość bankierów i to niezaprzeczalnie, ale ogniskiem zapalnym były kredyty hipoteczne udzielane ludziom bez zdolności kredytowej lub na jej granicy, które w ciągu zaledwie kilku lat przestały być spłacane.

Więc pytanie co gorsze stagnacja na rynku nieruchomości czy niewypłacalność kredytobiorców. Jedna i druga sytuacja spowoduje straty, tylko która większe?

2016-12-12 18:49

Generalnie kryzys jest super sprawą. Dzięki temu gospodarka kapitalistyczna jest lepsza od socjalistycznej. Kryzys odsiewa złe inwestycje. Następuje wykazanie gdzie źle działano i nie ma zmiłuj.

2016-12-11 10:53

W polowie roku albo pozniej kupie mieszkanie za gotowke jak ceny spadna z braku popytu

2016-12-11 10:56

"Gdynia odda tereny pod budowę rządowych mieszkań. Powstanie 500 mieszkań pod wynajem.

Średni czynsz, bez uwzględnienia kosztów eksploatacji oraz mediów, w mieszkaniu na wynajem ma wynieść od 10 do 20 zł za metr kwadratowy. W opcji najmu z docelowym wykupem mieszkania stawka czynszu ma wynieść ok. 12 - 24 zł za metr kwadratowy."

Z opcją wykupu od 12 złotych z m2. Dobra opcja.

2016-12-11 11:15

Czyli za wynajmowane mieszkanie 50m2 zapłacisz miesięcznie 1000zł + opłaty. Za takie samo kupione na własność bez łachy od dewelopera rata kredytu wyniesie jakieś 1200-1500zł. A więc nie wiele więcej.

Ciekawe też jak będzie z jakością tych mieszkań budowanych po kosztach, byle jak i z najtańszych materiałów (bo z założenia programu Mieszkanie+ budowa ma być poniżej 2000zł/m2).

2016-12-11 12:55

A to wynajem. Możesz nie płacić a i tak jesteś nie do ruszenia.

2016-12-11 17:15

Za tyle w tym programie nie ma mieszkań. Zobacz jakie dali ceny. Z kosmosu 2800 za nieumeblowane mieszkanie. Śmiać się chce.

2016-12-11 18:48

jak taka Hossa na Wiczlinie buduje 500 mieszkań..myślisz, że ile im wychdozi za metr? max 1700zł....

2016-12-13 08:43

Po to jest ten program, żeby ludzie, którzy w bankach nie mają zdolności kredytowej, mogli mieszkać w nowych mieszkaniach z dobrym standardem. Tylko nie wyjeżdżaj z tekstami, że trzeba było się uczyć, zmień pracę itp.

2016-12-11 11:32

2016-12-11 17:12

nie spia .TROLLUJĄ !!

2016-12-11 17:14

W Gdańsku już są mieszkania na wynajem z tego programu i co? Ceny z kosmosu 2800 za nieumeblowane mieszkanie 50 parę m2. Kogo na to stać?! Wolę wynająć od prywatnego właścicielami za 2500 z opłatami umeblowane 54 m2 i nie zadłużać się na meble.

Pytałam jak ustalają ceny, na jakiej podstawie. Odpowiedzieli, że obserwują ceny na portalach z ogłoszeniami. Zabawne ;)

2016-12-11 17:39

to nie są mieszkania z tego programu

2016-12-11 22:13

Nie? To są mieszkania z funduszu mieszkań na wynajem. Chodzi mi o osiedle Browar Gdański.

2016-12-12 11:38

2016-12-12 13:14

po już nie rządzi

2016-12-12 14:58

Rząd tylko dał pieniądze, cała reszta jest prywatna. Nazywa się to "partnerstwo publiczno-prywatne".

2016-12-13 08:46

2016-12-12 08:00

Drogo dla ludzi , którzy nie mogą dostać kredytu czyli nie są zbyt zamożni. W mieszkaniu komunalnym w Gdańsku czynsz wynosi 10,20 zł za m2.

W Gdańsku jako dużym mieście czynsz będzie na pewno bliżej 20 zł za m2 a nie 10zł, a więc za mieszkanie 50 m2 trzeba będzie zapłacić ok 1000 zł samego czynszu plus media. Czy to jest wg was tanio?

2016-12-12 15:00

Popatrz na ceny na wynajem, nawet teraz, poza sezonem za 1500 dla mieszkania 50 MKW masz jakieś rudery po banderowcach.

2016-12-11 11:19

Inwestycje sprzedają się na pniu, na etapie dziury w ziemi. Ceny mieszkań ciągle rosną. W Gdańsku średnia cena to już 8000zł/m (nie mówię o szadółkach). Wszędzie budują się nowe budynki. Jakoś na rynku nie widać zastoju.

2016-12-11 11:45

Jakie 8 tys.? O jakich lokalizacjach mówisz? Ok pas nadmorski czy bliskie okolice tak, ale pd dzielnice około 5 tys. i możesz wybierać.

2016-12-11 15:30

5tys to dalekie obrzeża. Autor zapewne podawał średnią ze wszystkich, choć moim zdaniem ciut zawyżył.

2016-12-11 23:57

Nie aż takie dalekie. Na Morenie masz niewiele ponad 5k, Ujeścisko - wzdłuż Havla - podobnie (trochę taniej). Jak dobrze poszukasz to i Zaspę znajdziesz za niewiele ponad 6k. Dla porównania - Szadóły kupisz gdzieś za około 3900-4k/m2, Kowale też około 4k, tak samo dzielnice przy obwodnicy (jakaś Osowa czy Kiełpinek, Kokoszki). I na wszystko są klienci. Spróbuj pójśc do dewelopera po mieszkanie gotowe około 40m2. Guzik. Czekasz lekko do końca 2017 lub 2018. Niezależnie czy to śródmieście, pas nadmorski czy morena.

2016-12-11 18:46

gdzie przepraszam? na wiczlinie albo w kowalach to może tak...ale to już nei ejst miasto, a wieś za miastem..z komunikacją miejską, ale nadal wieś..

2016-12-11 20:22

Nawet na zaspie czy w oliwie. Oczywiscie mowa o rynku wtornym i nie nowe budownictwo.

2016-12-11 20:25

a uklad mieszkania taki ze korytarz 16 m, pokoj 20, kuchnia 16

2016-12-12 19:12

Bajki... w tych cenach i lokalizacjach

2016-12-11 20:21

Nowe osiedla w trakcie budowy

Gdańsk Przymorze Małe - osiedle Idea - ceny do nawet 8,5 tys zł/m2 ,Gdańsk Przymorze osiedle Kwartał Uniwerytecki - to samo, do 8,5 tys. zł/m2 , Gdańsk Oliwa - osiedle Harmonia Oliwska - ceny do 9,2 tys. zł/m2

Gdańsk Przymorze - okolice Galerii Przymorze - osiedle Spektrum - ceny do 8,75 tys. zł/m2

Wyliczać dalej ? Południowe dzielnice to inna bajka. Chodzi o centralne dzielnice. Obecnie budowane osiedla czy to w Oliwie, na Przymorzu, we Wrzeszczu sprzedają się zanim łopatę wbiją w ziemię. Wystarczy zainteresować się, jak wygląda rynek. Zostają jakieś niedobitki. Mieszkania na parterze, albo z kiepsko oświetlonej strony.

2016-12-11 20:26

PB Gorski Stary Browar podobne ceny.

Kawalerki pod klucz w cenie domow!

2016-12-12 07:43

No to san sobie odpowiedziałeś Przymorze, Przymorze i pas nadmorski.. ale miasto to nie tylko Przymorze. Jak pisałem PD dzielnice są tańsze i nie piszcie ze to wieś bo Przymorze tez kiedyś było wsią co między falowcami hulal wiatr.

2016-12-12 11:40

nad morzem wiatr to nie wyznacznik lokalizacji...

2016-12-13 07:27

No to rosło żyto jeżeli wiatr nad morzem to nie wyznacznik..

2016-12-11 13:37

nie przesadzałbym, generalnie w wielu inwestycjach wiatr hula

2016-12-11 20:00

dzieki MDMom obrzeza sie swietnie sprzedaja

2016-12-14 10:06

Wiatr hula po są kupione pod wynajem.

2016-12-11 12:06

Decydując się na kredyt warto zwrócić uwagę na wysokość raty, która powinna pozwalać na swobodną spłatę i nie obciążać zanadto domowego budżetu. Najlepiej porównać w rankingach kredytowych . Dobrym rozwiązaniem jest też porównywanie ofert po koszcie całkowitym bądź RRSO.

2016-12-12 22:51

O złodziejskich praktykach żydowskich banków? Chodzisz do synagogi?

2016-12-11 12:35

No tak polskie piekiełko 4-5tys zł dochodu miesięcznie na 4 osoby i kredyt na 40m2 klitkę gdzie minimum socjalne dla jednej osoby to tak około 6tys miesięcznie netto.

2016-12-11 20:28

2016-12-13 08:56

Zejdź na ziemię i nie oglądaj się na inne państwa.

2016-12-13 12:35

No widzisz co dla ciebie jest marzeniem i nie mieści się w głowie, dla innych nie jest nawet punktem startowym.

Ja stąpam twardo po ziemi i tak patrzę na inne państwa i nie wyobrażam sobie pracować za polską medianę czy średnią... Bo rynek jest globalny i ceny produktów dostosowane do zarobków zachodnich. A ja żyję jak Europejczyk i nie zamierzam zmieniać przyzwyczajeń. Nie zamierzam swoich potomnym przekazywać mentalnej biedy.... To my jesteśmy odpowiedzialni za siebie i swoich bliskich nic nam nigdy nie da.

2016-12-11 12:53

taniej nie będzie. Acha i dlaczego nie mogę wziąć kredytu we frankach, co się zmieniło ?

2016-12-12 01:32

bo wał był obmyślony jak amber gold, a pytanie brzmi dlaczego głoszący propagandę o legalności tego przekrętu dotąd nie zostali zatrzymani?

2016-12-12 19:06

Powodzenia

2016-12-12 11:25

Jak kurs był niski to banki wciskały franki gdzie się tylko da, bo bankierzy doskonale sobie zdawali sprawę, że kurs musi wzrosnąć. Dzięki temu mają teraz klientów z dwukrotnie większym kredytem. Czyli zarabiają dwa razy więcej na odsetkach, niż na początku. Czysty zysk!!!

2016-12-13 09:01

Nie daj Boże, jeszcze frank potanieje za 5-10 lat, to już w ogóle bank nie zarobi wiele na tym kredycie.

2016-12-11 12:54

Nie ma kredytów, nie ma sprzedaży, nie ma zysku. Co to oznacza? Ceny mieszkań pójdzie w dół. Poza tym za 10_15 lat będzie Armagedon budowlany. Nadchodzi niż demograficzny. Czekać, czekać a nie wiązać sobie pętle na szyjce. Pamiętajcie że własne mieszkanie będziecie mieli po 30 latach

2016-12-11 16:48

ile mieszkań masz na wynajem?

2016-12-11 22:50

2016-12-12 01:34

2016-12-12 22:41

2016-12-11 13:00

Ropa rośnie 12%

Zarobki w górę o 8.8%

Inflacja musi ruszyć o symetryczne wartości z raty 2500 za chwilę stanie się 5000 zł

Wtedy nastąpi PANIKA na rynku i czas na zakupy

Podczas kryzysu tracą miliony i bogacą się jednostki... pozostaje mi czekać... ;)

2016-12-11 13:35

ile placisz za wynajem w tym czasie?

2016-12-11 18:45

mało płacę za wynajem. 1500zł za wszystko. i jeszcze mam zwroty za ogrzewanie dwa razy do roku....a właściciel tylko się martwi, żebym mu czasem gdzieś nie uciekł bo gdzie on znajdzie drugiego takiego co dba i jeszcze zawsze płaci na czas...hehee

2016-12-11 20:32

1500 na konsumpcje za samo mieszkanie, kto bogatemu zabroni.

2016-12-13 09:06

Wraz ze wzrostem na rynku pierwotnym, pójdą do góry ceny mieszkań na rynku wtórnym, a potem ceny wynajmu tych mieszkań. Więc twoje 1500 zł też pójdzie do góry. No chyba, że jak w tym kawale o podwyżkach cen paliw, że mnie one nie dotyczą, bo ja zawsze tankuje za 50 zł. Tak samo będziesz mógł płacić dalej 1500 zł, ale standard mieszkania ci spadnie i będziesz musiał się przeprowadzić do kawalerki, na obrzeżu, z lat 60-tych.

2016-12-13 12:54

Skoro coraz mniej ludzi będzie dostawało kredyty a w Polsce 3/4 ludzi kupuje na kredyt mieszkania to jaki cudem mogą wzrosnąć ceny mieszkań? A kto je kupi ja się pytam? Popyt podaż znasz takie pojęcia?

2016-12-13 14:54

O tym, że będzie nas mniej w przyszłości już każdy wie, a żyjemy tu i teraz.

2016-12-13 18:35

gdzie ja się pytam? to jest jakaś brednia drogi Panie..Deficyt ludności załatwi nas na cacy...i Ukraińcy też nie pomogą..nie wiem jakim cudem ceny msizkań mają dalej rosnąć ? od 3 lat utrzymują się na tym samym poziomie..stąd moga iść tylko w jedną stronę...w dół

2016-12-11 18:12

aż doczekasz emerytury i nie będzie Cię stać na wynajem a kredytu nikt Ci nie da

2016-12-11 18:43

nie każdy jak ty myśli tylko o konsumpcji.za te wszystkie marże, odsetki i inne utopione 500000 PLN można poczynić bardzo dalekie inwestycje które zwrócą się z nawiązką...ale to już trzeba się trochę wysilić i pomyśleć..a nie tylko rączkę wyciągnąć i powiedzieć daj bo chce teraz tu mieszkać w tych 4 ścianach..

2016-12-12 01:35

w Amber Gold?

2016-12-13 09:20

To marża, to prowizja, to kary za wcześniejszą rezygnację z inwestycji, to podatek Belki, podatek od sprzedaży nieruchomości i inne podatki od czynności cywilno-prawnych, to koszty zarządzania i obsługi funduszy, które i tak przyniosą raczej straty, niż zyski, inne koszty związane z rachunkami maklerskimi itp. sprawy.

W każdym sposobie inwestowania któraś z tych instytucji (państwo, bank, fundusz, towarzystwo ubezpieczeniowe) ogoli cię na łyso z twojej kasy, tak że twój zwrot z nawiązką stanie się raczej stratą.

2016-12-13 10:13

Masz 500 tys. i nie stać Cię na mieszkanie?

2016-12-13 13:21

Bo to kolejny internetowy fantasta. A w realu ani nie ma mieszkania, ani tych 500 tys. Jedyne co ma, to tapczan i mamusi...

2016-12-13 18:38

Twoja matka mówiła, że mogę zostać ile chce

2016-12-11 18:13

Czekaj, czekaj. Doczekasz się garbu... Coraz więcej ludzi kupuje za gotówkę- zwłaszcza w 3mieście. Kupuje Warszawka na wakacje, Ukraińcy, nawet Skandynawowie. A Ty dalej żyj sobie nadzieją....

Ja mam 1000zł raty i nawet, jak będzie 2000, to będę w stanie spłacić.

2016-12-11 18:59

było go stać na rate nawet jak stopy procentowe wystrzeliły...

brawo brawo brawo...

2016-12-11 20:13

A twoje? Było go stać na wynajem aż do śmierci. Brawo

2016-12-11 23:35

przecież do grobu tego mieszkania nie wezmiesz

2016-12-12 00:03

taaaa taka logika, w ogóle po co coś robić przecież się umrze

2016-12-12 00:03

mam dzieci

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy