Mieszkania na granicy z Gdynią. Rośnie popularność Rumi

18 kwietnia 2024

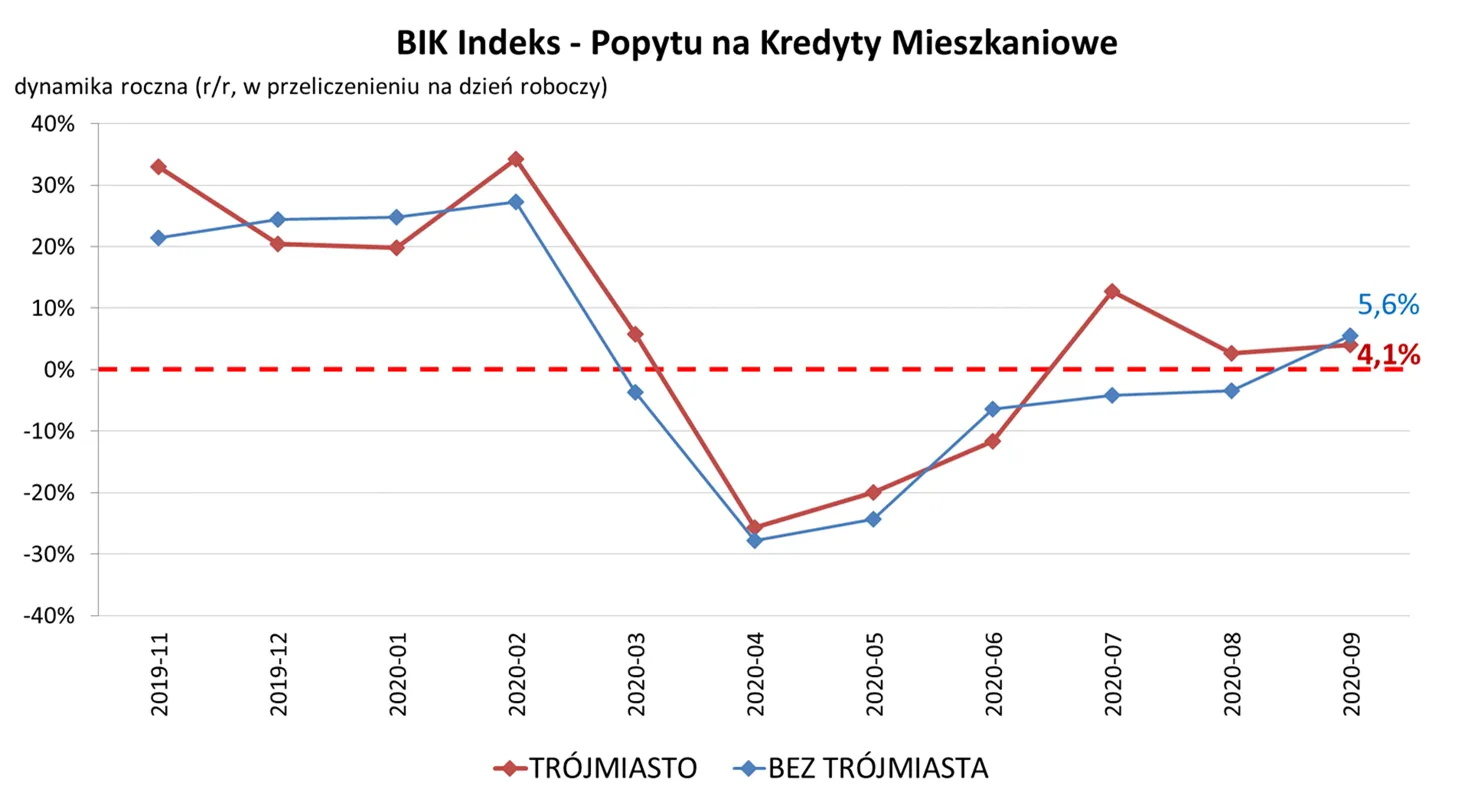

Według danych Biura Informacji Kredytowej we wrześniu tego roku popyt na kredyty mieszkaniowe w Trójmieście wyniósł o 4,1 proc. więcej niż we wrześniu 2019. Liczba zapytań o kredyt rośnie, bo banki nieco rozluźniają mocno zaostrzone w ostatnich miesiącach zasady udzielania kredytów. Bankowej bariery pokonać nadal nie mogą osoby prowadzące działalność gospodarczą.

Zdolność kredytowa 2022 - na co zwrócić uwagę?

Czytaj także: co epidemia zmieniła na rynku kredytów hipotecznych

Doradztwo finansowe: pomoc w staraniach o kredyt na mieszkanie

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

Czytaj także: dzielnice z najtańszymi mieszkaniami w Trójmieście

2020-10-18 10:02

Weźcie kredyty zanim bańka pęknie.

Będziecie płakać jak franki

2020-10-18 11:47

Znam mnostwo frankowiczow bioracych kredyty w latach 2007 - 2010. Nikt nie placze.

2020-10-18 19:03

ale jak frank byl tani to bylo ok, ale jak podrozal to juz wielkie pretensje... i blaganie o pomoc.

2020-10-18 20:28

Odsetek % niesplacanych kredytow w chf jest nizszy niz tych zlotowych.

2020-10-18 18:17

Na szczęście nie słuchałem tych i**otyzmów i wziąłem kredyt. Dziś moja rata to 700 zł, a za wynajem podobnego liczą prawie trzy razy tyle (bez czynszu i opłat).

2020-10-19 09:26

a teraz policz ile przez te 30 lat oddasz bankowi zamiast czynszu :)

2020-10-19 11:06

po 30 latach będzie twoje i będziesz mógł z nim zrobić co chcesz.....

2020-10-21 07:39

... a nie na konto właściciela mieszkania

2020-10-21 07:40

to sie może kiedys brało. teraz ludzie mają pieniądze. bieże sie kredo na 15-20 lat a średnia pokazuje, że większość nadpłaca po około 8 latach całość

2020-10-18 10:13

2020-10-18 10:50

2020-10-18 10:57

Raz tylko ten Roman jest większy a raz mniejszy

2020-10-18 10:52

Już widać jak z miesiąca na miesiąc przybywa mieszkań deweloperskich do wzięcia od ręki, a przyszły rok będzie rekordowy, zbyt duże zasoby niesprzedanych mieszkań to koszty które w końcu wymuszą spadki cen. Teraz nie warto jeszcze kupować, wydaje się że jesteśmy na progu nieuchronnej korekty.

Kluczowa będzie też jesień 2021 i kwestia tego czy rentowność najmu powróci do tej z przed pandemii, moim zdaniem może być to trudne bo jednak jeszcze w 2019 dużo mieszkań było kupowanych pod wynajem

2020-10-18 11:07

Od ponad 10 lat ta sama gadka...

2020-10-18 11:27

od 4 msc ludzie zrozumieli ,ze nie mozna "wytrzymac" w apartamencie 38 m ...

2020-10-18 17:20

To wtedy idą do lasu czy tam na plażę i nadal siędzą w tych 38m2.

Odkryli teraz naturę - wcześniej głównie centra handlowe jako pomysł na weekend.

Co im proponujesz - mają kupić apartament 100m2 czy może wybudowac dom?

O samym covidzie jako śmiercionośny pogrom - nic nie pisze bo usuną.

A, że w lasach jest jak piszę to z doświadczenia - jeżdżę tam od 20 lat na mtb i tylu januszy turystyki nigdy tam nie było.

Jakby postawić budy z frytkami, watą cukrową byliby w niebie.

2020-10-18 18:06

2020-10-18 11:08

Ha ha ha od ręki powiadasz ? Gdzie można dostać od ręki napisz , bo szukam obecnie i wszystko już sprzedane i zarezerwowane na 2021 rok .Ot taka ciekawostka .

2020-10-18 11:17

A w Sopocie w 2 nowych inwestycjach przy niepodległości gotowe mieszkania czekają od końca zeszłego roku. Ceny jak na Sopot też nie porażają a jednak chętnych brak.

2020-10-18 11:27

2020-10-18 12:56

jak deweloper sprzeda teraz 30% inwestycji to jest szczęściarzem

2020-10-18 17:15

Pewnie jesteś prezesem firmy deweloperskiej czy może nadal z matką na kwadracie w falowcu?

2020-10-19 10:05

Napisała utrzymanka;)

2020-10-18 17:25

Ze sprzedażą reszty mogą bujać się latami

2020-10-18 17:59

Jako ekspert daj 2,3 konkretne namiary

2020-10-19 09:29

ale bzdury :D

2020-10-18 18:03

To super, czekajcie i kupicie za grosze.

2020-10-18 18:24

Gdańsk, w 2010 roku kupiłem mieszkanie dwupokojowe ( 44 m ) za 210 tysięcy, w zeszłym tygodniu sprzedałem za 390 tysięcy. Niestety nie przekonują mnie Twoje racje.

2020-10-21 07:44

.. ile włożyłeś w urządzenie mieszkania i ile przez te 9 lat wyniosły cie odsetki do banku. Wtedy bedziemy mieli pełen obraz

2020-10-19 09:28

deweloperzy staraja sie sprzedac to co im jeszcze zostalo, a ilosc nowych pozwolen na budoowe spadla o 50%

2020-10-18 10:56

Nie sugerujcie się stopami

2020-10-18 18:39

warto wspomnieć o prawie zerowych lokatach

2020-10-18 19:21

2020-10-19 08:50

wibor jest zero więc niżej i taniej nie będzie

2020-10-19 09:05

Poczekaj, aż wprowadzą ujemne stopy procentowe tak jak na zachodzie to się zdziwisz. Ja spłacam kredyt w Euro, gdzie od lat jest ujemna stopa procentowa.

2020-10-18 10:42

Pacjent może tego nie przeżyć.

2020-10-18 10:46

Nie bierzmy kredytów, nie kupujmy mieszkań przez rok/dwa. Należy zaprotestować przeciw zawyżonym cenom.

2020-10-18 11:07

Lepiej próbować oszczędzać by zwiększyć wkład własny. Za rok, dwa wszyscy mali inwestorzy będą masowo sprzedawać mieszkania nabyte pod wynajem krótkoterminowy.

Wielu właścicieli lokali inwestycyjnych będzie je spieniężać chcąc uniknąć bankructwa. Sródmieście Gdańska będzie za 7-8.000zł za metr.

2020-10-18 17:57

Kolejny czub.

Tak nawet za 5000 zł/m2.

Napisz tylko dokładnie kiedy i gdzie to kupię, a tobie odpalę prowizję.

2020-10-18 18:11

Jeszcze jeden taki sezon dla lokali na najem krótkoterminowy i będzie korekta cen.

2020-10-18 23:17

Czemu Polacy tak sie kłócą o te ceny mieszkania a dlaczego się nie kłócą o np wyceny spólek z Wi20 ???

2020-10-19 10:27

2020-10-18 18:15

Złotówka leci na łeb, na szyję a ten radzi oszczędzać...

2020-10-18 20:10

Leci na szyję Lira Turecka nie złotówka.

2020-10-18 20:10

2020-10-18 19:30

po to sie wlasnie kupuje mieszkanie bo wartosc pieniadza spada. A oszczedzac powiadasz? Wiesz ile ludzi pracuje normalnie i nie maja z czego oszczedzac? ale to i tak zawsze lepsze niz wynajem. nie jestesmy bogatym krajem, gdzie na emeryture sobie jezdzimy po calym swiecie tylko siedzimy na 900zl emeryturze ciagnac koniec z koncem. dlatego wynajem u nas jest zlym pomyslem. po 30 latach wynajmowania nie masz nic, ani mieszkania ani pieniedzy. a po 30 latach kredytu masz juz go praktycznie splaconego. nie kazdy dostaje mieszkanko od mamusi....i zycze powodzenia tym entuzjastom wynajmu jak w wieku 60 lat przyjdzie mu buli po 2tys za wynajem... cale zycie nie czuc sie jak u siebie. nic nie miec, bo cala kasa poszla komus do kieszeni....

2020-10-18 20:30

Nit nie będzie nic sprzedawał. Pandemia minie, turyści znowu rusza do ataku na Trójmiasto, będzie jak dawniej. Mozextylko chwilowo ceny wynajmu trochę spadną

2020-10-18 11:23

Pomysł jednak kiepski.

Nie rozumiesz, że bank to jedna z tych nielicznych instytucji, która nigdy nie jest stratna.

Możesz nałożyć na banki dowolny obowiązek, podatek, karę, ograniczenie itd... itp... Banki po prostu przerzucą to na klientów i tyle, po problemie :)

Gdyby przez rok czy dwa banki nie udzielałyby kredytów hipotecznych, bo np. rząd zakazałby tego jakimś nocnym dekretem, to na drugi dzień okazałoby się, że miesięczna opłata za prowadzenie konta wynosi 50 zł, wpłata z bankomatu 10 zł, a każdy przelew to 5 zł. Prosta, prawda?

2020-10-18 13:00

że ludzie wypłacają masowo środki z tych banków i cały system leci tam gdzie jego miejsce czyli ma dno

2020-10-18 14:22

i w ciągu kilku miesięcy masz wojnę domową o przetrwanie.

2020-10-18 18:04

stad ta bania na nieruchomosciach

2020-10-18 19:05

zmieniaja sobie regulamin i tyle. zreszta juz nie raz tak bylo...

2020-10-18 11:52

Jesli faktycznie ludzie ugadaliby sie i przestali kupowac mieszkania, po miesiacu spadek cen o 10% i atrakcyjne warunki kredytowe spowodowalyby, ze czesc ludzi wylamaloby sie i kupilo mieszkanie. Przeciez mieszkania na ogol kupuja ludzie, ktorzy potrzebuja np. Rodzine zakladaja lub dziecko w drodze. Lawina paniki i efekt kuli snieznej po 2-3 miesiacach spowodowalby jeszcze wyzsze ceny. Tak sie konczy zabawa w gospodarke centralnie sterowaną. Niech zgadne. Jestes prawicowcem czyli narodowym socjalistą pisowym?

2020-10-18 13:04

wystarczył spadek popytu na kwadraty spowodowany wirusem i kryzysem który dopiero się zaczyna rozwijać a ceny mieszkań od razu poleciały w dół, na nic nie trzeba się umawiać ceny mieszkań w okresie kryzysu zawsze spadają razem z popytem

2020-10-18 13:12

chyba że u Ciebie, w Koziej Wólce, bo w Trójmieście na pewno nie.

2020-10-18 17:58

bo ceny mieszkań nadal rosną, a opowieści o spadkach jakoś się nie sprawdzają od miesięcy

2020-10-18 20:35

I gdzie mają ludzie mieszkać? U mamy i taty? Kredyt mieszkaniowy to normalna sprawa, nie demonizuj. Przeciętna osoba nie zaoszczędzi na mieszkanie nawet jeżeli ma dobre dochody. Nie każdy chce i musi kisić się z pięcioma obcymi działami na fuchach w Norwegii czy Islandii żeby po kilku latach kupić mieszkanie za gotówkę. Każdy robi po swojemu.

2020-10-18 10:46

ilosc ogloszen o sprzedazy mieszkan rosnie juz od pol roku. brak chetnych ?

ilosc ogloszen o wynajem wzrosła o 70 % r/r

2020-10-18 12:07

Taka prawda.

2020-10-18 11:06

Hurra. Czy banki dzisiaj otwarte? Chciałbym już dziś... No dobra do jutra wytrzymam.

2020-10-18 11:29

Polskie banki działają jak lichwiarze w komunie.

2020-10-18 11:53

Ale spłacać kredyty rentierom to już spoko. Czasem nie mamy tyle na start by mieć wybór.

2020-10-18 12:59

reszta banków nie obniżyła a niektóre zapowiadają kolejne wzrosty, do tego rekordowe marże, znaczny spadek ilości wniosków i wzrost procentowy ilości wniosków odrzucanych

2020-10-18 13:23

Poszli śladami cywilizowanego świata i zaczęli budować mieszkania przeznaczone wyłącznie na wynajem, których właścicielem jest jeden podmiot, np. osoba prawna, a cały proces odbywa się "na legalu" z poszanowaniem praw mieszkańców i podatkami do skarbówki? Budujemy tylko mieszkania na sprzedaż. Co oznacza, że trzeba je kupić albo wynająć od kogoś, kogo stać było na kupno w celach zarobkowych. Efekty tego bywają rozmaite: z jednej strony mamy wynajmujących traktujących mieszkanie jako dobro mające przynosić maksymalny zysk, a więc ciągłe podwyżki, straszenie najemców zmianą decyzji najmu z długo- na krótkoterminowy, ingerowanie w prawo do posiadania zwierząt, przyjmowania gości itp, z drugiej lokatorów, którzy nie wywiązują się z płatności, wyprowadzają się na zasadzie "szukaj wiatru w polu" bez uiszczenia zaległości, doprowadzają lokal do stanu wymagającego kapitalnego remontu, bez zgody właściciela palą, trzymają zwierzęta albo podnajmują mieszkanie znajomym. A tymczasem społeczeństwo staje się coraz bardziej mobilne. Ludzie w poszukiwaniu pracy wyjeżdżają z jednego końca kraju na drugi. Przecież muszą tam gdzieś mieszkać. Tworzy się klasyczny bajzel z różnicą pomiędzy miejscem zamieszkania a zameldowaniem, podatki należne miastu/gminie, w którym ktoś taki pracuje są kierowane do rodzinnego "Kopydłowa", wynajmujący podatku nie płaci wcale i żyjemy jak w tych czasach "judymowych", kiedy w czynszówce "stancję" odnajmowali dla ubogiej szwaczki albo robotnika.

Niestety, w Polsce deweloperom się "nie opłaci". Więc zostanie jak jest.

2020-10-18 21:30

Oj człowieku, coś ci się pokręciło albo myślisz o mieszkaniach komunalnych. Nawet jeżeli właścicielem budynku z wieloma mieszkaniami wyłącznie na wynajem jest jedna osoba, to też może i wprowadza własne zasady odnośnie posiadania zwierząt, palenia itp.

2020-10-19 07:44

A gdzie emocje? Gdzie husarska i ułańska fantazja? Nie ma tu miejsca dla takich myślących, idź sobie być mądry gdzie indziej

2020-10-19 14:56

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy