Lato to tradycyjnie okres, w którym wielu domach prowadzone są remonty. A te niestety kosztują, i to zazwyczaj więcej niż wstępnie planowaliśmy. Jak sfinansować remont? Czy lepsza będzie pożyczka w gotówce, pożyczka hipoteczna, a może debet?

z własnych oszczędności

54%

płacąc za materiały kartą kredytową

15%

Drobne przeróbki, malowanie czy generalny remont najlepiej sfinansować z własnych oszczędności. Jeśli jednak pieniędzy jest za mało, możliwości pożyczenia od banków pieniędzy jest wiele. Oczywiście dużo zależy od zdolności kredytowej, potrzebnej kwoty, zdyscyplinowania w spłacie, czy też dostępnych możliwości. Z czego najlepiej sfinansować remont, zapytaliśmy doradcy finansowego z Open Finance, Haliny Kochalskiej.

-

Mniejsze sumy najlepiej uzyskać z limitu kredytowego w koncie, czyli debetu. Wystarczy mieć w banku konto i od kilku miesięcy przelewać na nie wynagrodzenie. Nie jest to jednak rozwiązanie dla każdego, bowiem trzeba później zmobilizować się do wyjścia spod kreski. A praktyka pokazuje, że nie każdy jest w stanie narzucić sobie dyscyplinę... Wciąż pojawiają się powody dla których w danym miesiącu dług obniża się mniej niż się wstępnie planowało. Z tego też względu pewnym ryzykiem obarczone są też remontowe zakupy na kartę kredytową, chyba że dług na karcie można rozłożyć na niżej oprocentowany kredyt ratalny. Warto wiedzieć i pamiętać, że rozwiązanie takie proponuje część banków, ale zazwyczaj wcześniej trzeba jednak o takim planie poinformować, albo bank, albo kasjera któremu płacimy za zakupy. Kredytowi ratalnemu czy też gotówkowemu będzie towarzyszył harmonogram spłat, czyli konieczność oddania co miesiąc konkretnej kwoty - mówi

Halina Kochalska doradca finansowy z Open Finance.

Karty kredytowe, na których wydatki można rozłożyć na raty, oferują też współpracujące z bankami markety budowlane. -

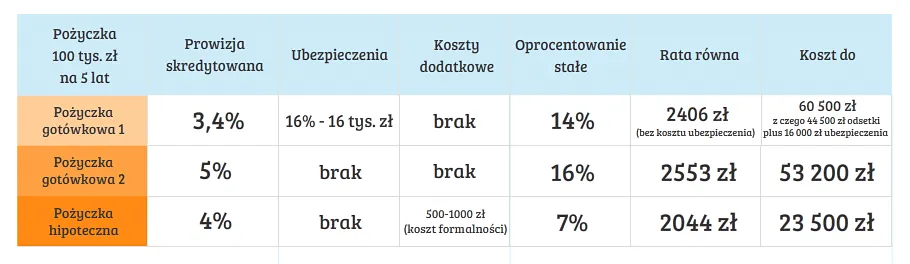

Niskie stopy procentowe sprawiły, że różnice zarówno pomiędzy poszczególnymi produktami kredytowymi jak ofertami banków mocno się skurczyły. Narzucony regulacjami limit nominalnych odsetek (nie uwzględniających innych kosztów) to dziś 16 proc. i w większości przypadków zarówno przy oprocentowaniu na kartach kredytowych, limitów w koncie, pożyczek gotówkowych wynosi między 14 a 16 proc. Diabeł tkwi w szczegółach, a ściślej biorąc w kosztach dodatkowych, czyli koniecznych do opłacenia prowizjach i ubezpieczeniach, szczególnie te drugie mogą się dać we znaki - wyjaśnia doradca finansowy.

Dla zainteresowanych pożyczeniem pieniędzy jest obecnie bardzo dobry moment. -

Nie tylko banki, ale również liczne firmy pożyczkowe walczą o klienta, co najlepiej widać we wszechobecnych reklamach kredytów konsumpcyjnych. Dlatego dobrze zrobić wcześniej rozeznanie na rynku i nie decydować się na pierwszą lepszą ofertę. Przy poszukiwaniach akcent położyć na koszty - najlepiej konkretnie dopytać ile trzeba będzie oddać dodatkowo oprócz pożyczonej kwoty. Jeśli dla pożyczki rocznej będzie to nie więcej niż jedna piąta pożyczonej sumy, ofertę można uznać za przyzwoitą - mówi Halina Kochalska.

Warto poinformować bank, że zamierzamy pożyczyć pieniądze na remont. Zdarza się, że mają one specjalne, tańsze oferty kredytów na ten cel. Warunkiem skorzystania z atrakcyjniejszej ceny jest jednak zazwyczaj konieczność pokazania faktur dokumentujących przeznaczenie pieniędzy na cel związany z remontem.

Przepustką do tańszych pieniędzy niż te z limitu w koncie, karty czy pożyczki gotówkowej jest

pożyczka hipoteczna. -

Trzeba jednak dysponować nieruchomością, którą można bankowi przedstawić jako zabezpieczenie. Może to być: mieszkanie własnościowe, spółdzielcze, działka, dom - własny lub osoby, która zgodzi się na zastawienie nieruchomości. Ważne, aby nieruchomość nie miała obciążonej hipoteki. Jeśli jakiś bank jest już wpisany do księgi wieczystej to pozostaje spróbować w nim dopożyczyć pieniądze - mówi Halina Kochalska.

Zabezpieczenie w postaci nieruchomości daje niższe odsetki, ale niesie ze sobą również dodatkowe obowiązki i wydatki, których nie ma przy zaciąganiu innych kredytów konsumpcyjnych.

-

200 zł trzeba przeznaczyć na wpis hipoteki do księgi wieczystej. Potrzebne jest też ubezpieczenie pomostowe na czas uprawomocnienia się wpisu banku do księgi wieczystej. Wiąże się to przeważnie z podwyższonym oprocentowaniem kredytu do momentu dostarczenia do banku decyzji sądu o wpisaniu go do księgi wieczystej. W przypadku opisywanego kredytu w ciągu czterech miesięcy będzie to ok. 200 zł. Należy też wziąć pod uwagę koszty związane z wyceną nieruchomości - jeśli klient składa wnioski do kilku banków, dobrze jest udać się do rzeczoznawcy dokonującego wyceny, który jest akceptowany właśnie w tych bankach. Inaczej trzeba będzie zapłacić za kilka operatów szacunkowych. Ewentualnie szukać ofert, które pobierają opłaty za wycenę nieruchomości dopiero w momencie przyznania pożyczki, a nie na etapie składania wniosku. Wycena mieszkania to ok.300-500 zł, domu od 400 zł. Ale jeśli nieruchomość jest łatwa do oszacowania dla banku, można w ogóle tego wydatku uniknąć. Gdy już dojdzie do przyznania pożyczki, pojawia się konieczność ubezpieczenia zastawianej nieruchomości, chyba że jest ono już wykupione. Część banków sama załatwia formalności za klienta. - tłumaczy Halina Kochalska.

Atutem pożyczki hipotecznej jest też możliwy długi okres spłaty, którego nie oferują żadne inne rozwiązania. Zazwyczaj może to być nawet 20-25 lat. Długi okres spłaty ma plusy, bo jeśli ktoś zadłuża się na krócej, to w razie kłopotów ma szansę wydłużyć termin i w ten sposób obniżyć ratę

A jak w praktyce wygląda w Trójmieście finansowanie remontów? Wiadomo, że najkorzystniej jest sięgnąć po własne oszczędności, ale kiedy ich nie mamy, z jakich pożyczek korzystamy najchętniej? -

Kredyt czy pożyczka hipoteczna gwarantuje niższe koszty obsłużenia zadłużenia, dlatego pożyczka gotówkowa w przypadku moich klientów to raczej niszowa sprawa. Kredyty gotówkowe są wyżej oprocentowane i przyznawane na krótszy okres, dlatego zazwyczaj są zaciągane na małe remonty. Przy większych pracach o kosztach zaczynających się od 60 tys. zł korzystniej jest wziąć pożyczkę lub kredyt hipoteczny. Ten drugi wiąże się on często z zakupem mieszkania. Wtedy jednocześnie klienci wnioskują o środki na remont - mówi

Piotr Witecki, doradca finansowy, właściciel firmy Finansowy Piotr.

Kiedy już uda nam się oszacować w pełni naszą zdolność kredytową, koniecznie musimy wykonać także możliwie jak najbardziej precyzyjny szacunek kosztów remontu. Jeśli korzystamy z usług firmy świadczącej kompleksowe usługi, z pewnością ona zrobi to za nas.

Niezależnie od tego co usłyszymy należy pamiętać, że w przypadku robót i usług budowlanych wstępny kosztorys zazwyczaj nie jest tym ostatecznym. -

Wiele zależy od zakresu prac, jakie należy wykonać. Jednak często kosztorys, który przedstawia się klientowi w trakcie prac ulega zmianie, ponieważ po drodze napotyka się na różnego rodzaju niespodzianki lub klient zmienia projekt. Utrudnienia, które mogą podnieść cenę wykonania, pojawiają się zazwyczaj przy remontach mieszkań z rynku wtórnego, zwłaszcza w starych kamienicach. Jedną z tych komplikacji mogą być np. spadające tynki, które wychodzą dopiero w trakcie prac. Jeśli istnieje podejrzenie takich utrudnień, klient na wstępie jest informowany o tym, że cena może ulec zmianie od 10 do 30 proc. - wyjaśnia

Łukasz Jóskowski z firmy Spec-Bud.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}